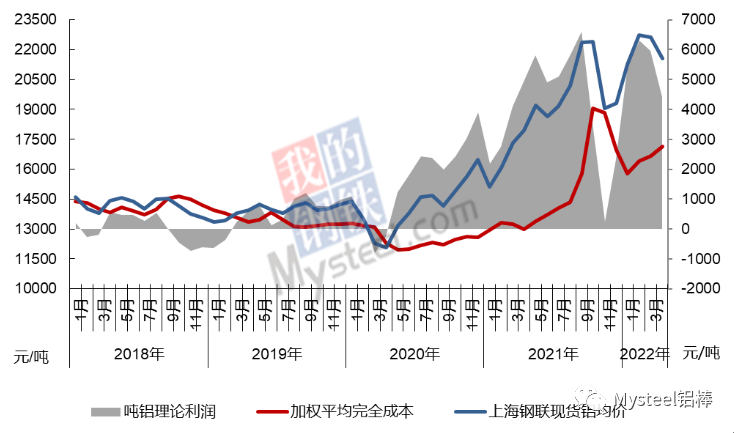

Mysteel-ის ალუმინის კვლევითმა ჯგუფმა გამოიკვლია და შეაფასა, რომ 2022 წლის აპრილში ჩინეთის ელექტროლიტური ალუმინის ინდუსტრიის საშუალო შეწონილი ღირებულება 17,152 იუანი/ტონა იყო, რაც მარტთან შედარებით 479 იუანი/ტონით მეტია. შანხაის რკინისა და ფოლადის ასოციაციის საშუალო 21569 იუან/ტონა ფასთან შედარებით, მთელმა ინდუსტრიამ 4417 იუანი/ტონა მოგება მიიღო. აპრილში ყველა ხარჯთაღრიცხვა შერეული იყო, მათ შორის ალუმინის ფასი მნიშვნელოვნად შემცირდა, ელექტროენერგიის ფასი სხვადასხვა რეგიონში მერყეობდა, მაგრამ საერთო მაჩვენებლები გაიზარდა და წინასწარ გამომცხვარი ანოდის ფასი კვლავ გაიზარდა. აპრილში ხარჯები და ფასები საპირისპირო მიმართულებით წავიდა, ხარჯები გაიზარდა და ფასები შემცირდა, ხოლო ინდუსტრიის საშუალო მოგება მარტთან შედარებით 1541 იუანი/ტონით შემცირდა.

აპრილში, შიდა ეპიდემიის გამო, მრავალპუნქტიანი ეპიდემია გაჩნდა და ადგილობრივი ტერიტორიის მძიმე მდგომარეობა შეიქმნა. ბაზრის ლიკვიდურობამ ტრადიციული პიკური სეზონი ვერ დააფიქსირა. ეპიდემიის დეგრადაციის, პრევენციისა და კონტროლის ზრდასთან ერთად, ბაზრის მონაწილეები წლის ეკონომიკური ზრდის შესახებ შეშფოთებას გამოთქვამენ. ელექტროლიტური ალუმინის წარმოების სიმძლავრე და ახალი პროდუქციის გამოშვება კვლავ დაჩქარებულია, მიწოდების ფასები მოთხოვნაზე შეუსაბამობა უფრო მაღალია, ხოლო სტრუქტურა სუსტია, რაც, თავის მხრივ, კორპორატიული მოგების გავლენას ახდენს.

აპრილში ელექტროლიტური ალუმინის საწარმოებმა ელექტროენერგიის შიდა ფასები უნდა გაზარდონ, ამავდროულად, ქვანახშირის ინდუსტრიაში სტაბილური ფასების პოლიტიკის გარანტიას იძლევა. თუმცა, ელექტროლიტური ალუმინის საწარმოების თვითმომარაგების გამო, უმეტესობას ხანგრძლივი შეკვეთა არ აქვს. გარე ფაქტორების, როგორიცაა ტრანსპორტირება, დაცინის ხაზის ავარიების ჩარევა და 2021 წელს ქვანახშირის დეფიციტის ფენომენის შეშფოთება კვლავ გაჩნდა. ალუმინის ქარხნის თვითმომარაგების ელექტროსადგურები ქვანახშირის მარაგების ზრდას უწყობენ ხელს, შესაბამისად, ადგილზე შესყიდვის ფასებიც გაიზარდა.

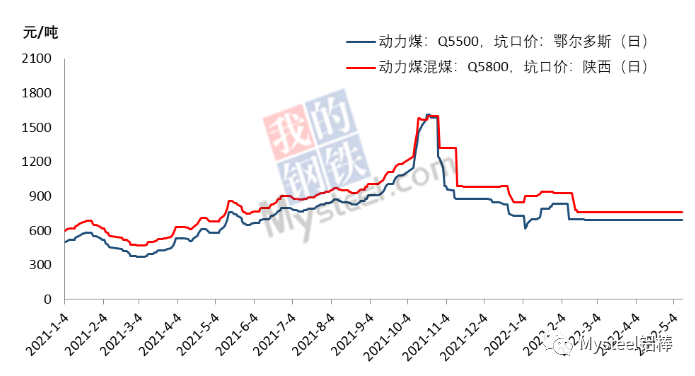

სტატისტიკის ეროვნული ბიუროს უახლესი მონაცემებით, იანვრიდან მარტამდე ნედლი ქვანახშირის კუმულაციური წარმოება 1,083,859 მილიონი ტონა იყო, რაც წინა წელთან შედარებით 10.3%-ით მეტია. მარტში 396 მილიონი ტონა ნედლი ქვანახშირი იქნა წარმოებული, რაც წინა წელთან შედარებით 14.8%-ით მეტია, რაც იანვარ-თებერვლის მაჩვენებელზე 4.5 პროცენტული პუნქტით მეტია. მარტიდან მოყოლებული, ქვანახშირის წარმოებისა და მიწოდების გაზრდის პოლიტიკა გაძლიერდა და ქვანახშირის მწარმოებელმა მსხვილმა პროვინციებმა და რეგიონებმა ყველა ღონე იხმარეს პოტენციალის გამოსაყენებლად და სიმძლავრის გასაზრდელად, რათა ქვანახშირის მიწოდება გაზრდილიყო. ამავდროულად, ჰიდროენერგეტიკისა და სხვა სუფთა ენერგიის წარმოების ზრდის გამო, ელექტროსადგურები და სხვა ძირითადი მომთხოვნები აკონტროლებენ შესყიდვების ტემპს. Mysteel-ის სტატისტიკის თანახმად, 29 აპრილის მდგომარეობით, ქვეყნის 72 საკვლევი არეალში ქვანახშირის მთლიანი მარაგი 10.446 მილიონი ტონა იყო, დღიური მოხმარების 393,000 ტონა და ხელმისაწვდომი დღის 26.6 დღით, რაც მნიშვნელოვნად გაიზარდა მარტის ბოლოს ჩატარებული კვლევის 19.7 დღიდან.

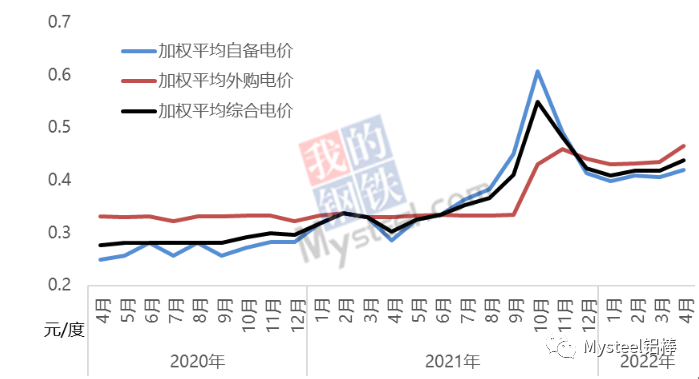

ქვანახშირის შესყიდვისა და მიწოდების ციკლის გათვალისწინებით, ქვანახშირის საშუალო თვიური ფასის მიხედვით, მთელი ინდუსტრიის მიერ თვითმოწოდებული ელექტროენერგიის საშუალო შეწონილი ფასი აპრილში 0.42 იუანი/კვტ/სთ იყო, რაც 0.014 იუანი/კვტ/სთ-ით მეტია მარტის მაჩვენებელზე. თვითმოწოდებული ელექტროენერგიის გამოყენებით მომუშავე სიმძლავრისთვის ელექტროენერგიის საშუალო ღირებულება დაახლოებით 190 იუანი/ტონათი გაიზარდა.

მარტთან შედარებით, აპრილში ელექტროლიტური ალუმინის ადგილობრივი საწარმოების მიერ შეძენილი ელექტროენერგიის ფასი მნიშვნელოვნად გაიზარდა და ელექტროენერგიის ტრანზაქციების მარკეტინგული ხარისხი სულ უფრო და უფრო მაღალი გახდა. საწარმოების მიერ შეძენილი ელექტროენერგიის ფასი წინა ორი წლის განმავლობაში ერთი ფასის ფიქსირებული რეჟიმით აღარ იცვლებოდა და ყოველთვიურად იცვლებოდა. შეძენილი ელექტროენერგიის ფასზე ასევე გავლენას ახდენს მრავალი ფაქტორი, როგორიცაა ელექტროსადგურის ნახშირ-ელექტროენერგიის შეერთების კოეფიციენტი, ალუმინის ქარხნის მიერ გადახდილი ელექტროენერგიის საფეხურებრივი ფასი და შეძენილ ელექტროენერგიაში სუფთა ენერგიის წილის ცვლილება. ელექტროლიტური ალუმინის არასტაბილური წარმოებით გამოწვეული მაღალი ენერგომოხმარება ასევე ზოგიერთი საწარმოს, მაგალითად, გუანსისა და იუნანის, ელექტროენერგიის ღირებულების ზრდის მთავარი მიზეზია. Mysteel-ის კვლევის სტატისტიკის თანახმად, აპრილში ეროვნულმა ელექტროლიტური ალუმინის საწარმოებმა ელექტროენერგიის აუთსორსინგის საშუალო შეწონილი ფასი 0.465 იუანი/გრადუსი დანერგეს, რაც მარტთან შედარებით 0.03 იუანი/გრადუსით გაიზარდა. ქსელის ელექტროენერგიის გამოყენებით წარმოების სიმძლავრისთვის, ელექტროენერგიის ხარჯების საშუალო ზრდა დაახლოებით 400 იუანი/ტონაა.

ყოვლისმომცველი გაანგარიშების თანახმად, აპრილში ჩინეთის ელექტროლიტური ალუმინის ინდუსტრიის ელექტროენერგიის საშუალო შეწონილი ფასი 0.438 იუანი/კვტ/სთ იყო, რაც მარტთან შედარებით 0.02 იუანი/კვტ/სთ-ით მეტია. ტენდენცია იმაში მდგომარეობს, რომ აუთსორსინგის ტემპი შეიცვლება ალუმინის ქარხნების ქვანახშირის მარაგის გარანტირების გამო. ქვანახშირის ფასზე ამჟამად მრავალი გავლენის მქონე ფაქტორი მოქმედებს. ერთი მხრივ, ეს არის მიწოდების უზრუნველყოფისა და ფასების სტაბილიზაციის პოლიტიკის განხორციელება. მეორე მხრივ, ელექტროენერგიაზე მოთხოვნა გაიზრდება ეპიდემიასთან ერთად, მაგრამ ჰიდროენერგიის წვლილი კვლავ გაიზრდება წვიმიანი სეზონის დადგომასთან ერთად. თუმცა, შეძენილი ელექტროენერგიის ფასი კლების ტენდენციას განიცდის. სამხრეთ-დასავლეთ ჩინეთი წვიმიან სეზონში შევიდა და იუნანის ელექტროლიტური ალუმინის საწარმოების ელექტროენერგიის ფასი მნიშვნელოვნად დაეცემა. ამასობაში, ზოგიერთი საწარმო, რომელსაც ელექტროენერგიის მაღალი ფასი აქვს, აქტიურად ცდილობს ელექტროენერგიის ფასის შემცირებას. საერთო ჯამში, მაისში ელექტროენერგიის ხარჯები ინდუსტრიის მასშტაბით შემცირდება.

თებერვლის მეორე ნახევრიდან ალუმინის ფასებმა კლება განაგრძო და მთელი მარტის განმავლობაში კლება გაგრძელდა, მარტის ბოლოს სუსტი სტაბილურობა დაფიქსირდა, აპრილის ბოლომდე მცირედი აღდგენა დაფიქსირდა და აპრილში ელექტროლიტური ალუმინის ღირებულების გაზომვის ციკლი აჩვენებს, რომ ალუმინის ღირებულება მნიშვნელოვნად შემცირდა. რეგიონში მიწოდებისა და მოთხოვნის განსხვავებული სტრუქტურის გამო, კლება განსხვავებულია სამხრეთსა და ჩრდილოეთში, რომელთა შორის სამხრეთ-დასავლეთში კლება 110-120 იუანი/ტონაა, ხოლო ჩრდილოეთში 140-160 იუანი/ტონას შორის.

ტენდენცია აჩვენებს, რომ ელექტროლიტური ალუმინის ინდუსტრიის მოგების დონე მაისში მნიშვნელოვნად შეიცვლება. ალუმინის ფასის კლებასთან ერთად, ზოგიერთი მაღალი ღირებულების საწარმო მთლიანი დანაკარგის ზღვარზეა.

გამოქვეყნების დრო: 2022 წლის 13 მაისი