წლის მეორე ნახევრიდან მოყოლებული, ნავთობკოქსის შიდა ფასები იზრდება და უცხოურ ბაზარზე ფასებმაც ზრდის ტენდენცია აჩვენა. ჩინეთის ალუმინის ნახშირბადის ინდუსტრიაში ნავთობის ნახშირბადზე მაღალი მოთხოვნის გამო, ივლისიდან აგვისტომდე ჩინური ნავთობკოქსის იმპორტის მოცულობა თვეში 9 მილიონიდან 1 მილიონ ტონამდე დარჩა. თუმცა, რადგან უცხოური ფასები კვლავ იზრდება, იმპორტიორების ენთუზიაზმი მაღალი ფასის რესურსების მიმართ შემცირდა...

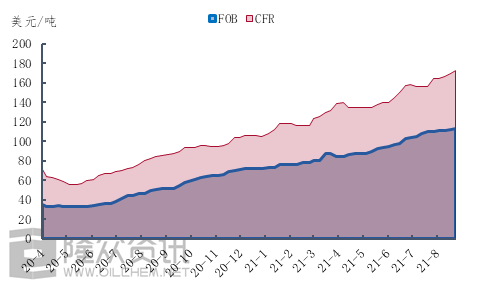

სურათი 1. მაღალი გოგირდის შემცველობის ღრუბლოვანი კოქსის ფასების ცხრილი

ავიღოთ 6.5%-იანი გოგირდის შემცველობის მქონე ღრუბლოვანი კოქსის ფასი, სადაც FOB 8.50 დოლარით გაიზარდა, ივლისის დასაწყისში ტონაზე 105 დოლარიდან აგვისტოს ბოლოს 113.50 დოლარამდე. თუმცა, CFR ტონაზე 17 დოლარით, ანუ 10.9%-ით გაიზარდა, ივლისის დასაწყისში ტონაზე 156 დოლარიდან აგვისტოს ბოლოს ტონაზე 173 დოლარამდე. ჩანს, რომ წლის მეორე ნახევრიდან არა მხოლოდ უცხოური ნავთობისა და კოქსის ფასები იზრდება, არამედ ტრანსპორტირების საფასურის ფასების ტემპიც არ შეჩერებულა. აქ მოცემულია ტრანსპორტირების ხარჯების კონკრეტული მიმოხილვა.

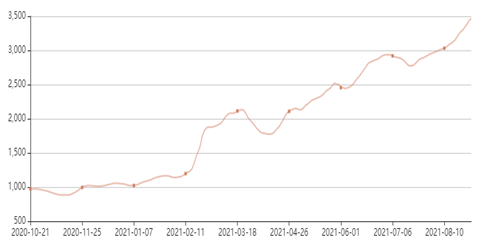

სურათი 2. ბალტიის ზღვის BSI ტვირთის ტარიფის ინდექსის ცვლილების დიაგრამა

როგორც მე-2 სურათიდან ჩანს, ბალტიისპირეთის BSI ტვირთის გადაზიდვის ტარიფის ინდექსის ცვლილებიდან, წლის მეორე ნახევრიდან საზღვაო ტვირთის ფასმა მოკლევადიანი კორექცია განიცადა, საზღვაო ტვირთის ფასებმა კი სწრაფი ზრდის იმპულსი შეინარჩუნეს. აგვისტოს ბოლოსთვის ბალტიისპირეთის BSI ტვირთის გადაზიდვის ტარიფის ინდექსი 24.6%-მდე გაიზარდა, რაც აჩვენებს, რომ წლის მეორე ნახევარში CFR-ის უწყვეტი ზრდა მჭიდრო კავშირშია ტვირთის გადაზიდვის ტარიფის ზრდასთან და, რა თქმა უნდა, მოთხოვნის მხარდაჭერის სიძლიერე არ უნდა იყოს არასაკმარისად შეფასებული.

ტვირთბრუნვისა და მოთხოვნის ზრდის ფონზე, იმპორტირებული ნავთობკოქსი იზრდება, შიდა მოთხოვნის ძლიერი მხარდაჭერის მიუხედავად, იმპორტიორები კვლავ „მაღალი განწყობის“ შიშს განიცდიან. „ლონგჟონგის ინფორმაციის“ თანახმად, სექტემბრიდან ოქტომბრამდე იმპორტირებული ნავთობკოქსის საერთო რაოდენობა შესაძლოა მნიშვნელოვნად შემცირდეს.

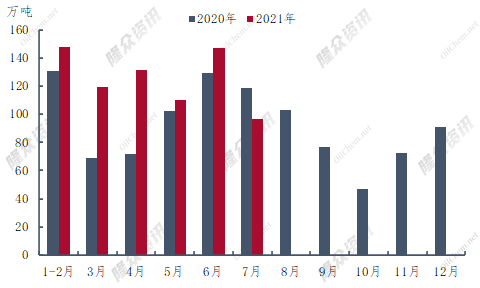

სურათი 3. იმპორტირებული ნავთობკოქსის შედარებითი დიაგრამა 2020-2021 წლებში

2021 წლის პირველ ნახევარში ჩინეთში ნავთობკოქსის მთლიანი იმპორტი 6,553,9 მილიონი ტონა იყო, რაც 1,526,6 მილიონი ტონით, ანუ წინა წელთან შედარებით 30.4%-ით მეტია. წლის პირველ ნახევარში ნავთობკოქსის ყველაზე დიდი იმპორტი ივნისში განხორციელდა, 1,4708 მილიონი ტონით, რაც წინა წელთან შედარებით 14%-ით მეტია. ჩინეთში კოქსის იმპორტი წინა წელთან შედარებით პირველად შემცირდა, გასული წლის ივლისთან შედარებით 219,600 ტონით. მიმდინარე გადაზიდვების მონაცემებით, ნავთობკოქსის იმპორტი აგვისტოში 1 მილიონ ტონას ვერ გადააჭარბებდა, რაც გასული წლის აგვისტოსთან შედარებით ოდნავ ნაკლებია.

როგორც მე-3 სურათიდან ჩანს, ნავთობკოქსის იმპორტის მოცულობა 2020 წლის სექტემბრიდან ნოემბრამდე მთელი წლის დეპრესიის პერიოდშია. Longzhong Information-ის თანახმად, 2021 წელს ნავთობკოქსის იმპორტის მინიმუმი შესაძლოა სექტემბერ-ნოემბერშიც გამოვლინდეს. ისტორია ყოველთვის საოცრად მსგავსია, მაგრამ მარტივი გამეორების გარეშე. 2020 წლის მეორე ნახევარში, აფეთქება საზღვარგარეთ მოხდა და ნავთობკოქსის წარმოება შემცირდა, რამაც გამოიწვია იმპორტირებული კოქსის ფასის ინვერსია და იმპორტის მოცულობის შემცირება. 2021 წელს, მთელი რიგი ფაქტორების გავლენით, გარე ბაზრის ფასები მაქსიმუმამდე გაიზარდა და იმპორტირებული ნავთობკოქსით ვაჭრობის რისკი კვლავ გაიზარდა, რამაც გავლენა მოახდინა იმპორტიორების შეკვეთებისადმი ენთუზიაზმზე ან გამოიწვია ნავთობკოქსის იმპორტის შემცირება წლის მეორე ნახევარში.

ზოგადად, იმპორტირებული ნავთობკოქსის საერთო რაოდენობა სექტემბრის შემდეგ წლის პირველ ნახევართან შედარებით მნიშვნელოვნად შემცირდება. მიუხედავად იმისა, რომ მოსალოდნელია, რომ ადგილობრივი ნავთობკოქსის მიწოდება კიდევ უფრო გაუმჯობესდება, შიდა ნავთობკოქსის მიწოდების სიმცირე შესაძლოა ოქტომბრის ბოლომდე გაგრძელდეს.

გამოქვეყნების დრო: 2021 წლის 3 სექტემბერი